2025.12.19

- ちょる子の貯蓄講座

SHARE

第3回:円安時代の海外旅行攻略術!

海外旅行者が増える今こそ考えたい、大きな出費に備える資金管理

目次

海外旅行者が増える今

2025年の年末に向けて、海外旅行を計画する人は確実に増えています。観光動向調査などによれば、2025年の日本人海外旅行者数は約1,410万人と予測され、前年から約8.5%増となる見込みです。さらに、一人当たりの旅行支出額も約33万4,000円と、コロナ禍前を上回る水準に近づきつつあります。

一方で、旅行者を取り巻く環境は決して楽観できるものではありません。

円安の長期化、海外の物価上昇、そしてカード決済にかかる見えにくいコスト。

「海外旅行は楽しいけれど、帰国後の請求額を見るのが怖い」そんな声も、以前より多く聞くようになりました。

だからこそ今回のテーマは、海外旅行を楽しむ人のための資金管理術。投資の前段階として、そして“楽しみながら続けられるお金の使い方”として、私自身の実体験を交えながらお話ししていきます。

円安時代、海外旅行で「静かに削られるお金」の正体

円安とは、同じ外貨を買うのに、より多くの円が必要になる状態です。例えば1ドル100円だった時代と、150円を超える現在とでは、同じ海外旅行でも実質的な負担は1.5倍。

加えて、インフレの影響で海外では飲食費やサービス料そのものも上昇しています。

さらに見落とされがちなのが、海外でのクレジットカード決済手数料です。

日本で発行された一般的なクレジットカードを海外で利用すると、多くの場合、

・国際カードブランド(Visa/Mastercard)が定める基準為替レート

・それに上乗せされる 海外事務手数料(おおむね2.2〜3.9%)

が加算されて請求されます。この差は、少額では気づきにくいものの、まとまった金額になると無視できません。

実体験:2,800ドルの決済で「消える一万数千円」

今回訪れたのは、カリブ海のリゾート地・バハマ。

とっても素敵なリゾート地でした!

が、ホテル代、食事代、現地アクティビティなどをまとめて現地では約 2,800ドル分の決済をしました。

仮に海外事務手数料が 3.0% かかるカードを使っていた場合、

2,800ドル × 3.0% = 84ドル

円換算(1ドル=約155円)で 約13,000円 が、手数料として上乗せされていた計算になります。

13,000円以上となると、現地での食事やアクティビティをいくつか追加できる金額です。これまで「仕方ないコスト」だと思って支払っていたものが、実は“選択次第で防げた支出”だったと気づいた瞬間でした。

実践編:海外で実感した「手数料0%」の威力

そこで活躍したのが、IDAREのリアルカードです。

IDAREのリアルカードは、海外利用時の事務手数料が0%。適用されるのは、Visaが定める基準為替レートのみです。

そして現地・バハマ。カフェ、レストラン、ホテル、免税店。支払いのたびに感じたのが、海外事務手数料がかからない安心感でした。しかも、決済後、すぐにアプリ上で円建ての決済履歴が確認可能なので、帰国後に明細を見てびっくりする心配がなくさらに安心です。

つまり、

- 為替レートの透明性が高い

- 余計な上乗せコストが発生しない

- 決済額をそのまま、しかも即時に円建てで把握できる

という状態で支払いが完結します。

円安そのものは避けられなくても、 防げるコストを防ぐという意識を持つだけで、旅の満足度は大きく変わります。

準備編:旅行資金は「使う前」から設計する

今回の旅行で私が意識したのは、旅の直前ではなく、数か月前から資金の置き場所を決めておくこと。

具体的に行ったのは、次のようなシンプルな流れです。

- 毎月の給料日に

- IDAREに「旅行用として使う予定の金額」をチャージ

IDAREは、入金によってポイント残高を積み上げていくキャッシュレスサービスです。

チャージした金額に応じて、条件を満たすことでボーナスポイントが付与され、残高として反映されます。重要なのは、「増える」という感覚ではなく、使える価値が、目に見える形で積み上がっていくという点。アプリを開くたびに残高が可視化されていることで、「旅行のために準備してきたお金」がきちんと管理されている安心感がありました。

海外旅行には「リアルカード」の事前準備が必須

海外での決済で特に活躍したのが、IDAREのリアルカードです。

アプリ上から簡単に申請できますが、いくつか注意点があります。

- リアルカード発行は有料(発行手数料900円)

- 発行から到着まで、通常2週間程度かかる

(年末年始や繁忙期は、さらに時間がかかる場合あり) - 簡易書留で届くため、住所登録は正確に

- 本人確認が完了していないと発行できない

海外で使う予定がある場合は、旅行が決まった段階で早めに申請しておくことが重要です。出発直前では間に合わない可能性があります。

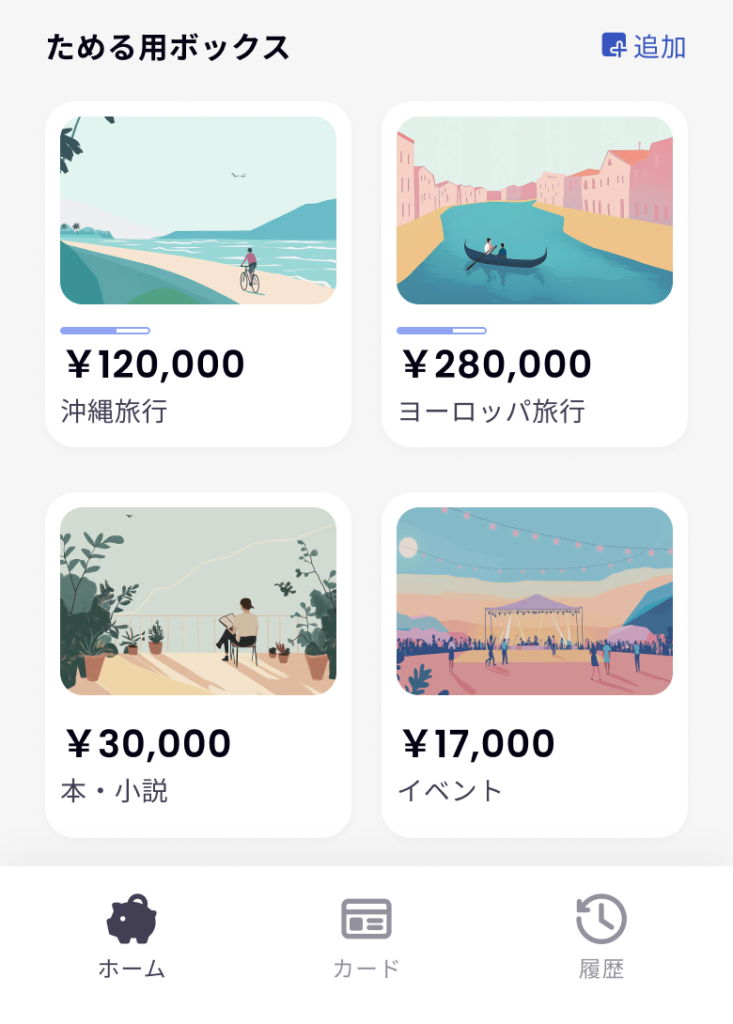

海外旅行と相性のいい「テーマ別資金管理」

もう一つ、海外旅行で特に役立ったのが、使い道ごとに資金を分けて管理する発想です。

私はIDARE内で、

- 海外旅行用

- 国内旅行用

- イベント・娯楽用

といった形で、目的別に管理しています。

同じ1万円でも、「生活費の余り」と「海外旅行のために用意した1万円」では、価値の感じ方がまったく違います。

この“目的が見えるお金”が、無駄遣いを防ぎ、納得感のある支出につながります。

円安時代の旅こそ、準備で差がつく

海外旅行者が増えている今、誰もが同じ条件で円安と向き合っています。

その中で差がつくのは、

- 使う前に資金を分けておくこと

- 手数料のかからない支払い手段を選ぶこと

- ポイントや還元を「使う前提」で設計すること

この3点です。

ほんの少しの準備で、同じ旅でも「使える余裕」は確実に変わってきます。