2025.11.28

- ちょる子の貯蓄講座

SHARE

第2回:貯蓄力強化!実践編:楽しみながら“ためる”工夫って?

目次

「貯蓄が続かない」のは意志が弱いからじゃない

「貯蓄したいのに、なかなか続きません……」

これは将来に備えて貯蓄を始めた多くの方から、必ずと言っていいほど聞くお悩みです。実は私自身も、家計簿をつけるぞ! と意気込んでは三日坊主……その繰り返しでした。でも、そんな経験を経て辿りついたひとつの答えがあります。

貯蓄が続かないのは、“意志が弱いから”ではなくただ単に“仕組みが味方していないだけ”。

物価は上がり、固定費は増え、誘惑は無限にある。そんな環境で、意志の力だけでお金を守ろうとするのは限界があります。これでは、どれだけ真面目でも、どれだけ頑張り屋でも、続かないのは当然です。さらに、「節約しなきゃ」「我慢しなきゃ」と身構えるほどストレスは積み重なり、結果として行動が止まってしまう。これが「貯蓄が続かない」という現象の正体です。

だからこそ、今回のテーマはとてもシンプル。

“意志に頼らず、勝手に貯まる仕組みづくり”

頑張らなくても続く仕組み。気づいたら貯まっている習慣。「努力」ではなく「環境」を整えることこそ、貯蓄成功のたった一つの近道なのです。

“遊び感覚”があると、お金の習慣は続く

貯蓄も投資も「土台づくり」が大切です。 しかしこの土台が一番退屈で、挫折しやすい点でもあります。だから私は、そこに“楽しさ”を混ぜています。

人は、つまらないことは続けられない。でも楽しいことなら続けられる。

ここからは、私自身の実践例と最近私がはじめた「自然にお得が貯まるキャッシュレスアプリ:IDARE」の仕組みを交えながら、楽しみながら貯める具体的方法についてお話ししていきます。

楽しみながらできるのは浪費を我慢する節約よりもポイ活という「お金のミニゲーム」

貯める方法は、消費や浪費など支出を減らす「節約」だけではありません。日々の使える資産を増やす「ポイント活動(通称:ポイ活)」があります。

「ポイ活って面倒くさそう……」そんな声もよく聞きますが、私は “ミニゲームのスコア集め” の感覚で楽しんでいます。

ポイントが貯まりやすい行動はとてもシンプルです。

・毎月かかる固定費はポイントがつくカードにまとめる

・ネットでのお買い物の前にポイントサイトを経由する

・Pay系キャンペーンの還元率を活用する

これだけで、毎月コツコツとポイントが貯まります。

例えば毎月10万円の生活費を使うとして、還元率1%なら毎月1,000円、年換算では12,000円になります。12,000円あれば、ポイントだけでもちょっと豪華な外食を楽しむことができます。

クレジットカードの還元率の“相場感”

・一般的なカード:0.5%前後

・高還元カード:1.0%〜1.5%

・特約店やキャンペーン時:2%超えも

ここに、さらに IDAREの仕組み を組み合わせると、“節約 × 資産づくり” の動線がより強化されます。

IDAREは“使いながらボーナスポイントが取得できる”キャッシュレスアプリ

IDAREはプリペイド式Visaカード機能を持つキャッシュレスアプリです。

最大の特徴

- 毎月の入金(チャージ)で入金額に応じて残高に年率2%相当のボーナスポイント が付く

- 取得したボーナスポイントが IDARE 内のボーナス残高として表示され “見える化” される

銀行の預金利息とは性質が異なりますが、入金額に応じて付与されたボーナスポイントがそのままボーナス残高として可視化されるため、 “ボーナスポイントが増えていく様子を実感しやすい” という点が特に魅力です。

IDAREでボーナスポイントを効率よく貯める方法

- 月割ボーナス:毎月コツコツ入金をすることで、チャージした残高に応じて「年率2%相当のボーナスポイント」がもらえます。(参考コラム: 年率2%ボーナスの仕組み – IDARE(イデア)| 貯まるキャッシュレス)。

- 指定口座振込での入金:通常ボーナスポイントの年率2%に加えて、指定口座への振込による入金を行うと入金額に応じて常時+1.0%のボーナスポイントが付与されるため最もおトクな入金方法です(※本人確認が完了している方の一回の入金上限は30万円です)。

私は実際に60万円チャージしてみました。数十日で +6,048円 程度のボーナスポイントが付与されました!さらにボーナス残高として見えるので 「ボーナスポイントが積み上がる」という手触りのある体験を得られるのも大きな魅力です。

※チャージ残高は出金不可のため、日常決済で使う前提の“使う予定のお金”を置くのが基本です。 まずは1日の振り込み上限30万円を1回入金して、増え方を体感するのもおすすめです。

自動積立は“無意識に勝つ仕組み”

貯蓄が続く人に共通しているのは、「貯める」を自動化していることです。人は目の前にお金があると思うと、ついつい使ってしまいがち。だからこそ、給料日と同時に貯蓄用の口座へ自動チャージする設定をしてしまうと、強制的に貯める力がつきます。

IDAREにも自動チャージ機能があり、貯蓄の目標額をあらかじめ設定することが可能です。

一度設定してしまえば、意志力ゼロでも勝手に貯まります。毎月「気づいたらポイントが増えていた」という成功体験が積み重なると、貯蓄そのものが楽しくなり、さらに続けやすくなります。

目的別に分けるだけで、貯まる流れがつくれる

貯まる人は、支出の目的ごとに銀行口座を分けるなどして、貯蓄の流れそのものを意識的にデザインしています。

私の場合の使い分けはこんな感じです:

- A銀行:生活費用

- B銀行:生活防衛費用(何かあった時のための貯金口座)

- IDARE:日常決済・イベント・旅行など“使う予定のあるお金”

コツは、生活費口座に余計なお金を残さないことです。

口座にお金があると思うと、お財布のひもが緩みがちで、つい浪費してしまうことがあります。「余ったお金をそのまま銀行口座に置く」のではなく、「余ったらIDAREに移動」するルールを作るだけで、自然と貯まりやすい流れができます。 このような“生活導線の工夫”だけでも、貯蓄習慣の定着度は大きく変わります。

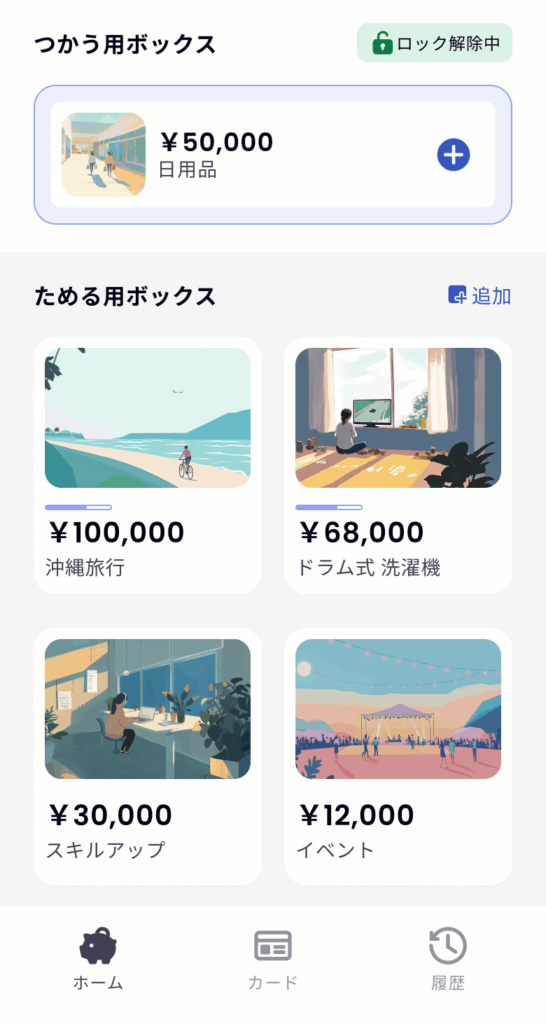

IDAREのボックス機能で“目的ごとの貯蓄”もできる

さらにIDAREには、目的ごとに分けて貯められるボックス機能があります。これを使えば、口座を分けなくても支出・貯蓄の目的を可視化でき、モチベーションも維持しやすくなります。

- 名前を自由につけられる

- 自動・手動で分けられる

- ボーナス残高がリアルタイムで確認できるので、「ボーナスポイントが増えている」という実感が得られる

私のボックス例はこんな感じです

- 旅行ボックス:家族での国内旅行用

- 海外ボックス:家族で海外旅行に行く用

- プレゼント用ボックス:家族の誕生日やお祝い用

- 学びボックス:資格・セミナー代

- ご褒美ボックス:頑張っている自分にちょっとしたご褒美用

現在、家族の海外旅行に備えて 海外旅行ボックス を作り、事前に予算を確保しています。

同じ1万円でも “海外旅行のための1万円” のほうがワクワクします。このワクワク感こそ、貯蓄を続ける原動力になります。

![]()

モチベが続く「ちょる子式・貯まる3ステップ」

- ボックスを3つ作る

- 楽しい目的(旅行・推し活)

- 必要な目的(家電・備品)

- 自己投資(学び・スキルアップ)

- 給料日に自動チャージ設定

- 金額は3,000円からでOK

- 大事なのは“止めない仕組み”

- ボーナスポイントや余り金は「ご褒美ボックス」へ

- “ちょい達成感”を毎月味わうと続けやすくなる

IDAREの注意点

便利なIDAREですが、特徴を理解しておくことも大切です。

- 銀行預金ではない(預金保険対象外)

- チャージした残高は出金不可

- 現金払いの急な出費には向かない

→ “生活費とは別に、使う予定のあるお金”を置くのがベスト。 “ゆるく増やす資金置き場”として非常に相性が良いです。

育ママ投資家ちょる子からのメッセージ

「貯蓄は苦手……」そう思っている方も大丈夫です!

大切なのは 意志を強くすることではなく、“楽しみながら続く仕組み”を作ること。

未来のために“減らない練習”ができれば、自然と“増やす力”の準備が整います。

次回予告

次回は 「海外旅行や大きな買い物のための資金管理術」 をテーマにお届けします。

旅行好きさん・イベント好きさん必見の回です。お楽しみに!