2026.02.26

- ちょる子の貯蓄講座

SHARE

第5回:「円安・インフレ時代」の資産防衛術。IDAREで構築する“減らさない”貯蓄管理とは

目次

2026年現在、私たちの家計を取り巻く環境は大きな転換点を迎えています。

高市政権の発足以降、株価こそ堅調に推移していますが、その裏で続く「円安」と「物価上昇」は、私たちの生活コストを確実に押し上げ続けています。スーパーでの買い物や光熱費の支払いのたびに、「前までは1,000円で買えていたものが1,000円では買えなくなった」と肌で感じている方も多いのではないでしょうか。

経済の原則として、インフレ下において現金をそのまま銀行に置いておくことは、資産価値の目減り、つまり「損失」を意味します。メガバンクの金利が多少上がったとはいえ、物価の上昇スピードには追いついていません。つまり、銀行に預けているだけでは、大切なお金の価値が毎日少しずつ溶けているのと同じことなのです。

では、すぐに使えるという「流動性」を確保しつつ、この資産の目減りを防ぐにはどうすればよいのでしょうか。私が考えるのは、従来の「預金」という概念を捨て、『現金の置き場所』を最適化することです。その具体的な解決策として、私が実際に採用しているのが、貯まるキャッシュレスアプリ『IDARE(イデア)』です。

今回は、「入金するだけで年率2%ボーナスの防波堤」を築くための、より実践的なIDARE活用法をお話しします。

参考過去記事

仕組みを知る者が勝つ!「なんとなく」では数万円損する

これまで、投資を始める前の「種銭作り」や「資産形成の基礎」についてお話ししてきました。その中で、私が“家計のダム”として活用しているIDARE。皆さんはそのポテンシャルを十分に引き出せていますでしょうか?

「IDAREって、ただお金を入れておけばいいんでしょ?」 もしそう認識されているなら、年間数万円単位の機会損失をしているかもしれません。

運営チームから聞いた話では、仕組みを正しく理解して「習慣化」できている人ほど、圧倒的に残高も継続率も高いそうです。つまり、ルールを理解して合理的に動ける人だけが、確実にお得になれるツールなんです。

今回は、私が実際にアプリをどのように活用しているかリアルなポートフォリオを公開しながら2つのテーマで解説します。

- ボーナスポイント(年率2%+α)を最大化する「攻めの習慣」

- 得た資産をリスクや手数料から守り抜く「鉄壁の習慣」

私が実践している3つの極意、エビデンスと一緒に見ていきましょう。

習慣その1:ボーナス満額受取のための「寸止め」計算

〜100万円入れるよりも〜

まずは、入金(チャージ)して増やしたボーナスを「こぼさず受け取る」ための重要なテクニックです。ここでクイズです。IDAREのアカウント残高上限は100万円ですが、年率2%ボーナスを最大化するために、IDAREにはいくら入れておくのが最適解でしょうか?

「上限の100万円」と答えた方……残念ながら、やや手間(コスト)のかかる選択です。

最適解の計算式

年率2%相当は、月に直すと約0.16%。100万円に対して、月間最大で約1,600円〜1,700円相当のボーナスが付与されます。このボーナス付与に必要な毎月の入金条件は獲得予定ボーナス額の5倍相当なので約8,000円~8,500円を毎月入金する必要が出る計算になります。つまり、その分の「空き容量(バッファ)」を常に確保しておくほうが手間が減ります。

残高上限:900,000円〜990,000円

この「寸止め」こそが、合理的な貯蓄管理になります。

習慣その2:“全て”拾うマインドセット

〜「年率2%ボーナス」だけで満足していませんか?〜

IDAREの最大の魅力は、毎月の入金で保有残高に対して付与される年率2%相当のボーナスポイントです。しかし、そこだけでは満足しません。

IDAREでは、年率2%相当のボーナスポイントの他にも、指定口座振込による入金で、入金額に対し1%相当のボーナスポイントが即時に付く仕組みがあります。それでは、実際の私のボーナス履歴画面をご覧ください。

【実録:ボーナス履歴】

「ボーナス(1.0%)」として3,000円が付与されているのがお分かりいただけるでしょうか。これは通常の年率ボーナスとは別枠で、指定の方法で入金しただけで獲得ができたボーナスです。

ここでのポイントは「上限」と「還元率」です。IDAREの1回あたりの入金上限額30万円を振込入金した場合、資金を移動させるという作業だけで3,000円相当のポイント付与が確定します。

- 通常の銀行普通預金金利:年0.30%程度(*1)

- IDAREの通常ボーナス:年率2.0%

- 口座振込による上乗せ:+1.0%(即時)

これらを組み合わせることで、実質的な利回りは跳ね上がります。私は、「余力ができたら即座に入金する」ことを徹底しています。「あとでやろう」ではなく、その場で資金を移動させる。この迅速な意思決定こそが、資産形成における基本動作なのです。

(*1)(株)Fivot調べ(2026年2月20日時点)。

習慣その3:ECサイトへの不信感と「守りのIDARE」

〜セキュリティと手数料の最適解〜

「攻め」の次は「守り(リスクヘッジ)」です。私がIDAREを愛用するもう一つの理由は、「セキュリティ」と「海外利用」における圧倒的な優位性です。

1. クレジットカードのリスクヘッジ

実は昨年の秋、使用していたECサイトで不正ログインの被害に遭い、勝手に買い物をされるという経験をしました。身に覚えのない請求、カード停止の手続き……あの時の精神的コストは計り知れません。クレジットカードは信用供与の仕組み上、ECサイトから情報が漏洩した場合、限度額まで「無限に」引き出されるリスクを内包しています。

その点、IDAREはプリペイド式。「入金した額以上は絶対に被害に遭わない」という物理的な安心感(ダウンサイドリスクの限定)があります。

- 固定費(電気・ガス):ライフライン維持のためクレジットカード

- 都度決済(Amazon、楽天):買い切りでリスクコントロール可能なIDARE

- 解約予定のサブスク(お試し):意図しない課金継続を防ぐためIDARE

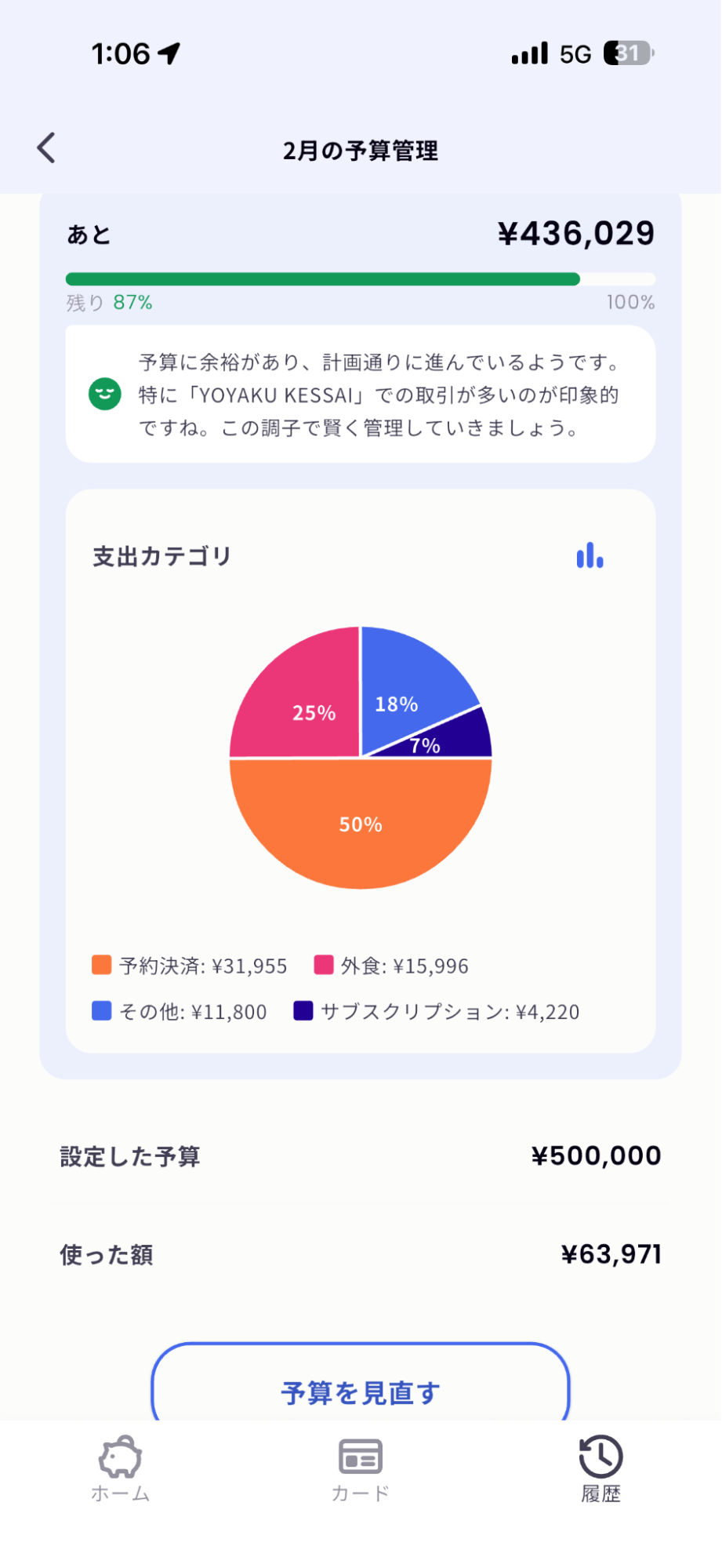

【実録:予算管理】

IDAREには、ひと月あたりの予算額を設定し、支出を可視化する機能があります。「外食」や「サブスク」など、日常の変動費もここで管理しています。「設定した予算」の範囲内でしか執行できないため、支出管理ツールとしても機能します。

また、我が家ではパートナーへの家計用カードとしてもIDAREを活用しています。「今月はこの予算(残高)の範囲内で」と決めておけば、予算超過(オーバーラン)を防止でき、アプリで残高が可視化されるため、家庭内の管理コストも大幅に削減できています。

2.海外決済で2万円のコスト削減

そして最後に、「海外決済」における守りの強さを証明する実例をご紹介します。ディズニー愛好家ならご存知のDVC(ディズニー・バケーション・クラブ:ディズニーが運営するタイムシェアサービス)の年間管理費の支払いです。

ドル建ての請求を一般的なクレジットカードで決済すると、約1.6%〜約3.8%(*2)の「海外事務手数料」が上乗せされます。しかし、IDAREはここでも優位性を発揮しました。(*2)カード会社により異なります(2026年2月20日時点)

【実際の支払額】

請求額(現地通貨):4,070.67 USD(*3)

IDAREでの支払額:645,405円 (*3)

この時、IDAREでは海外事務手数料が発生しない状態でした。もし海外事務手数料3.8%のクレジットカードで決済していたら、約24,500円(*3)もの追加コストが発生していたことになります。「決済手段を変えるだけ」で、家族で焼肉に行ける金額が浮いたのです。

(*2)(株)Fivot調べ。(*3)為替レートは日々変動します。

仕組みを使い倒す「賢い貯蓄」へ

今回ご紹介した3つの習慣。

- 指定口座振込での入金で入金額に1%ボーナス+毎月入金による残高への年率2%ボーナスで還元率を最大化する(攻め)

- 100万円入れず「90~99万円」で止めて機会損失を防ぐ(最適化)

- プリペイドの安全性と海外手数料の優位性を活用する(リスクヘッジ)

ぜひ皆さんも試してみてください。

IDAREは単なる「決済アプリ」ではありません。仕組みを理解し、条件に合わせて行動を変えるだけで、資産形成における強力なパートナーになり得ると思います。

「円安・インフレ時代」だからこそ、こうしたツールを駆使し、賢く資産を守り、そして増やしていきましょう!